Gaji anda sudah pun masuk. Anda membuat keputusan untuk membelanja diri anda, bermakan di restoran mewah, mungkin minum secawan kopi di Starbucks, dan membeli satu lagi denim berwarna biru dalam musim diskaun ini. Dan sebelum anda mengetahuinya, anda tidak mempunyai apa-apa wang untuk hari-hari yang tinggal pada bulan itu.

Jadi, bagaimana kita sampai di sini?Kekurangan tabiat pengurusan wang.

Jika anda mengamati semua perbelanjaan anda dengan berhati-hati selama sebulan, anda mungkin berada dalam kejutan yang tidak menyenangkan untuk mengetahui berapa banyak yang anda boleh melebihkan pada perkara – yang kebanyakannya anda tidak perlu.

Tetapi jangan risau lagi. Anda boleh mengawal kecenderungan ini dan memupuk disiplin kewangan.

Berikut merupakan 20 tabiat harian yang membuatkan anda pokai pada setiap bulan. Kenal pasti yang mana satu tabiat anda, dan betulkan untuk selamatkan kewangan anda dalam ekonomi ini!

Jika anda peminat tegar kopi dan tidak boleh memulakan hari tanpa kopi, digalakkan untuk beli mesin kopi dan buat kopi sendiri setiap hari.

3. Beli Barang Dapur Bila Anda Lapar

Sumber Gambar: igorovsyannykov/Pixabay

Anda akan terpengaruh untuk beli barang dapur yang tidak diperlukan apabila beli belah barang dapur sewaktu lapar. Elakkan

4. Bungkus Makanan

Sumber Gambar: StockSnap/Pixabay

Nampak remeh tetapi sebenarnya banyak beza dari segi kos jika dibandingkan dengan makanan yang dimasak sendiri.

5. Sumpahan “Beli 2 Percuma 1”

Sumber Gambar: maabsnco0/Pixabay

JANGAN MUDAH TERPENGARUH. Jangan mudah terpedaya untuk membeli barangan yang tidak diperlukan terutamanya barangan dapur. Ia mungkin akan berakhir di dalam tong sampah sahaja.

6. Berhabisan Untuk Barangan Fesyen Berkelas Tinggi

Sumber Gambar Hunters Race/Unsplash

Barangan yang tidak berjenama antarabangsa pun tidak kurang tinggi kualitinya. Berhenti berbelanja lebih untuk pakaian yang boleh didapati pada harga yang murah di jenama tempatan.

7. Terikut-Ikut Trend Pakaian

Biar papa asal bergaya? Anda rasa patutkah anda menghabiskan wang gaji anda sebulan semata-mata untuk membeli kasut Nike yang dipromosikan oleh artis kegemaran anda? Fikir sekali lagi.

8. Menukar Gajet Pada Setiap Bulan

Sumber Gambar: Freepik

Melainkan perlu, tak usahlah menaik taraf gajet pada setiap bulan semata-mata ingin tampak terkini dan lebih maju daripada rakan-rakan yang lain. Ia merupakan satu bentuk pembaziran yang nyata.

9. Mempunyai Terlalu Banyak Produk Penjagaan Diri

Sumber Gambar: nikitabuida/Freepik

Mempunya lima jenis losyen yang memberikan anda kesan yang sama? Bayangkan produk penjagaan diri lain yang boleh anda beli menggunakan duit yang mampu dijimatkan daripada empat lagi losyen yang tidak perlu itu.

10. Memilih Penghantaran Ekspres

Sumber Gambar: mindandi/Freepik

Kata kunci penting. Kalau tak perlu, jangan. Jika anda tiada keperluan kecemasan untuk menggunakan penghantaran ekspres, gunakan sahaja perkhidmatan biasa.

11. Tidak Menulis Senarai Beli Belah

Sumber Gambar: picjumbo_com/Pixabay

Anda akan cenderung untuk berbelanja lebih daripada keperluan dan lebih kepada nafsu sekiranya tiada senarai ditulis

12. Wajib Beli Snek Apabila Menonton Filem Di Wayang

Sumber Gambar: Freepik

Keinginan untuk mengunyah apabila menonton wayang boleh diatasi dengan cara makan sekenyang-kenyang di rumah dan tonton wayang dengan perut yang penuh dan tenang tanpa perlu gusar bunyi kunyahan anda mungkin mengganggu penonton yang lain.

13. Bayar Saluran TV Tetapi Tidak Menggunakannya

Sumber Gambar: Freepik

Langgan segala saluran yang ada tetapi tiada masa untuk tonton ataupun tidak minat menonton? Potong kos bayaran bil setiap bulan anda dengan menukar langganan kepada asas ataupun manfaatkan saluran TV itu sepenuhnya.

14. Menggunakan Aplikasi Berbayar

Image source: Steve Johnson/Unsplash

Sekiranya terdapat alternatif lain, berhenti gunakan aplikasi berbayar dan guna alternatif tersebut untuk menjimatkan kos bulanan anda

15. Merokok

Sumber Gambar: Benjamin Sow/Unsplash

Semua sedia maklum bahawa cukai rokok di Malaysia sangat tinggi menyebabkan harganya mahal. Bayangkan jumlah wang yang anda boleh simpan dengan berhenti merokok. Jika anda merokok 10 batang sehari, anda bukan sahaja melakukan kerosakan yang paling besar kepada kesihatan anda, tetapi juga membuang tidak kurang daripada RM3,000 dalam satu tahun!

16. Langganan Gimnasium

Sekiranya anda hanya mampu hadir untuk sesi di gym pada setiap hujung minggu sahaja, pertimbangkan untuk memanfaatkan tips-tips dan latihan fizikal yang disediakan oleh jurulatih di Youtube dan Facebook dan berhenti melanggan.

17. Pembaziran Elektrik

Sumber Gambar: picjumbo_com/Pixabay

Sentiasa pastikan lampu, kipas dan pendingin hawa hanya dibuka apabila ada orang di dalam ruang tersebut.

18. Menyimpan Barangan Tidak Perlu Di Rumah

Barang-barang yang banyak memerlukan lebih banyak kos untuk menyimpan dan menguruskannya. Simpan hanya barang yang diperlukan dan penting sahaja. Barulah kemas rumah anda. Anda boleh menjual barangan anda di laman web dan aplikasi seperti Carousell, CLOSETStlyles, ebay, abumama.my (untuk perabot yang digunakan), dan sebagainya.

19. Menggunakan Perkhidmatan Teksi/Grab

Sumber Gambar: Dan Gold/Unsplash

Grab dan teksi memang nampak lebih mudah dan selesa tetapi pengangkutan awam masih lagi alternatif yang paling murah dan menjimatkan. Sekiranya tidak terdesak, pilih alternatif yang lebih menjimatkan kos.

20. Menggunakan Petrol Premium

Sumber Gambar: Freepik

Sekiranya enjin kereta anda tidak spesifik hanya untuk RON97, gunakan RON95 untuk menjimatkan kos kecuali jika anda mampu.

BBazaar Malaysia (BBazaar.my) adalah sebahagian daripada BankBazaar International,pasaran utama dalam talian neutral yang membantu pengguna membuat keputusan mengenai produk kewangan seperti pinjaman, insurans, kad kredit, simpanan tetap, akaun simpanan, dana bersama dan banyak lagi. Perkhidmatan BBazaar Malaysia ditawarkan melalui platform yang selamat, mesra pengguna dan intuitif. Ditubuhkan pada tahun 2008, BankBazaar bertumpu kepada penggunaan teknologi untuk menyediakan transaksi tanpa kertas dari mula hingga akhir yang memberi keselesaan kepada pelanggan. Hasilnya adalah pemberian tawaran peribadi hingga ke peringkat individu. Dengan bantuan pasukan khidmat pelanggan yang komited dan komuniti pengguna yang semakin meningkat, BankBazaar adalah cara paling mudah untuk orang ramai mencari dan memilih produk kewangan yang tepat secara dalam talian.

BankBazaar disokong oleh pelabur global berkaliber termasuk Walden International, Sequoia Capital, Fidelity Growth Partners, Mousse Partners, Amazon dan Experian.

Di samping menawarkan produk kewangan, BBazaar Malaysia (BBazaar.my) juga menyediakan artikel yang boleh diakses di: https://blog.bbazaar.my, mengenai topik kewangan dan gaya hidup peribadi setiap hari. Artikel artikel dipermudah kan untuk semua orang dari para pemula hinggalah ke pakar. BBazaar Malaysia (BBazaar.my) percaya bahawa setiap orang perlu diberi peluang untuk belajar mengenai dunia kewangan.

Bila sebut sahaja mengenai pasaraya borong di Malaysia, mesti setiap orang akan sebut nama Pasaraya Mydin. Ini kerana Pasaraya Mydin merupakan salah satu pasaraya borong yang popular di kalangan peniaga-peniaga runcit.

Tetapi, tahukah anda siapa sebenarnya pemilik rangkaian pasaraya borong ini? Mari kita lihat bagaimana sejarah Pasaraya Mydin bermula dan siapakah gerangan pengasasnya.

Mydin Bermula Sebelum Merdeka Di Pulau Pinang

Sejarah Pasaraya Mydin sebenarnya bermula sejak zaman sebelum merdeka lagi. Kedai Mydin yang pertama dibuka di Pulau Pinang oleh Tuan Ghulam Hussein Jamal. Setelah kedai milik keluarga mereka di Pulau Pinang terbakar pada zaman Perang Dunia Kedua, Tuan Mydin Mohamed, yang merupakan anaknya; telah membuka sebuah kedai kecil di Kota Bharu yang dikenali sebagai Syarikat Mydin Mohamed. Pada ketika itu, kedai tersebut menjual barang permainan dan barangan am.

Tuan Mydin memulakan perniagaannya tanpa bantuan daripada sesiapa pun, termasuklah daripada agensi kerajaan. Semuanya dimulakan dengan hasil titik peluh sendiri. Kemudian, dengan bantuan anak-anak yang terdekat, Tuan Mydin mula mengembangkan perniagaannya ke Kuala Terengganu sekitar tahun 1979, dan Jalan Masjid India di Lembah Klang pada tahun 1989. Rentetan dari situlah Syarikat Mydin mula dikenali masyarakat, sehingga berjaya membuka ratusan rangkaian kedai serta pasaraya dan francais di seluruh negara.

Daripada sebuah kedai kecil, kini Syarikat Mydin telah menjadi syarikat pemborong dan peruncit terbesar di negara ini, dengan adanya lebih 95 cawangan di seluruh negara. Selain daripada itu, rangkaian perniagaan Mydin turut berkembang kepada jenis perniagaan yang berbeza dengan adanya pasaraya besar, emporium, kedai serbaneka, pasaraya mini, serta bazaar. Kepelbagaian ini yang berasaskan keperluan penduduk setempat, telah menghasilkan keuntungan lebihRM1.6 billion setahun. Menjadi perkara biasa bagi sesebuah perniagaan itu untuk menghadapi pelbagai risiko, begitu jugalah Syarikat Mydin. Namun, sikap tidak berputus asa dan tidak mudah patah semangat dalam diri Tuan Mydin dan keluarga beliau, telah menjadikan Syarikat Mydin lebih berjaya dari tahun-tahun sebelumnya.

Ke Mana Tumpahnya Kuah, Kalau Tak Ke Nasi?

Kini, syarikat ini dikenali sebagai Syarikat Mydin Mohamed Holdings Berhad, dan pengurusannya pula diambil alih olehDr Wira Dr Haji Ameer Ali Mydin. Anak Melayu yang berasal dari Kota Bharu, negeri Cik Siti Wan Kembang ini dilahirkan pada 4 Jun 1956 adalah Pengarah Urusan atau COO kepada rangkaian pasaraya Mydin Mohamed Holdings Berhad kini.

Beliau merupakan anak kedua kepada pengasas pasaraya Mydin, iaitu Tuan Mydin Mohamed bin Ghulam. Beliau merupakan pemegang Sarjana Perniagaan Antarabangsa dari Sonoma State University di California. Sejak daripada kecil lagi, beliau mendapat didikan dan ajaran dari bapanya dalam ilmu perniagaan.

Menurut Datuk Wira Dr Ameer Ali, bapanya, Tuan Mydin Mohamed banyak mengajar beliau untuk lebih berdisiplin, bersungguh-sungguh, menepati masa, berjimat-cermat serta mengamalkan sikap jujur dalam perniagaan. Tidak hairanlah apabila ditanya mengenai rahsia kejayaan, prinsip-prinsip inilah yang disebut menjadi pemangkin kejayaan hidup dan perniagaan beliau.

Tambah beliau lagi, sikap “jangan takut untuk melakukan perubahan” turut diterapkan supaya sesebuah perniagaan itu boleh terus maju dan tidak berada ditakuk lama.

Nasihat Datuk Wira Dr Haji Ameer Ali kepada peniaga-peniaga muda masa kini, kejayaan dan keuntungan dalam perniagaan tidak akan datang melalui jalan yang singkat. Kesabaran dan semangat yang tinggi adalah kunci utama untuk berjaya.

Kepada mereka yang minat berniaga, boleh lah mengamalkan prinsip yang diterapkan oleh Tuan Mydin Mohamed untuk maju dalam perniagaan anda. (ML)

“Bang, macam mana nak beli rumah? Maaf saya baru ada kesedaran…Tak nak menyewa sampai ke tua. Macam mana nak mula ya?” Jadi ini posting panjang yang senang korang faham terutamanya kepada newbies.

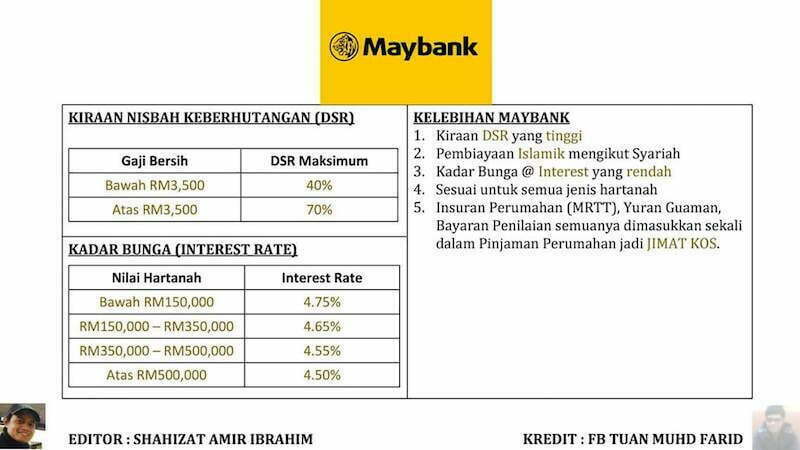

Inilah aturannya jika korang nak beli rumah subsale (second hand); 1. Semak DSR

DSR = Debt Service Ratio adalah Nisbah Hutang Kepada Pendapatan.

Semakin tinggi nisbah, semakin banyaklah hutang / komitmen korang. Pihak bank mengambil kira faktor ini untuk menentukan berapa jumlah kelayakan pembiayaan rumah yang korang boleh dapat.

Pengiraan DSR ini berlainan setiap bank namun konsepnya tetap sama. Lain bank, lain SOP dia. Rajin-rajinkanlah diri ke bank untuk bertanya ya!

Formula DSR = Jumlah Hutang + Ansuran Bulanan Rumah Mahu Beli / Pendapatan Bersih X 100%*Ansuran rumah yang perlu dibayar boleh semak guna aplikasi iMoney dekat Google Play Store.Biasanya maksimum DSR dibenarkan bank hanya 60%-70%.DSR korang bawah 60%? Bagus. Baca nombor 2.

2. Semak Kelayakan Pembiayaan

Kena semak berapa pembiayaan perumahan yang bank boleh bagi berdasarkan pendapatan korang. Boleh pergi ke bank untuk bertanya. Bawa penyata gaji bersama.

Setiap bank lain prosedurnya. Paling senang kiraan kasar dia adalah:

Pendapatan bersih x 200.

Contohnya : Gaji korang lepas tolak komitmen tinggal RM 1,000. RM 1,000 x 200=RM 200,000. Jadi carilah rumah yang bawah RM 200,000.

3. Semak CCRIS & CTOS

Pernah buat loan dengan bank? Ada kad kredit? Bayaran ansuran cun? Kalau tak cun baik korang semak balik berapa tertunggak. Sebabnya bank takkan luluskan pembiayaan jika rekod laporan CCRIS (Central Credit Reference Information System) korang barai ataupun pembayaran balik tak tepat pada masanya. Sila semak laporan CCRIS ya.

Kadangkala korang tak sedar pun kena CTOS disebabkan menjadi penjamin pada adik-beradik ataupun saudara mara. Kalau dah kena CTOS ni wajib langsaikan dulu hutang tertunggak.

Selesai semua langkah, klik “Submit” untuk pihak CTOS hantarkan laporan (perlu tunggu 3 jam waktu bekerja).

Laporan kewangan akan dihantar melalui emel.

“Log in” aplikasi ini untuk lihat rekod kewangan (boleh tengok credit score meter sama ada Excellent atau Very Weak).

4. Semak Duit Pendahuluan

Sangat berminat nak beli rumah tapi duit pendahuluan pun tak ada susah juga. Nak beli rumah ni banyak kena keluarkan duit terlebih dahulu.

Ada kos guaman, kos penilaian harga rumah, kos duti setem dan lain-lain kos lagi. Pastikan ada tunai dalam 15% daripada harga rumah tu. Kalau rumah harga RM 120,000 paling tidak korang kena ada RM 18,000.

5. Semak Pekerjaan

Bank adalah institusi kewangan yang berniaga. Mereka hanya akan berniaga dengan orang yang layak dan berkemampuan untuk membayar balik ansuran tepat pada waktunya. Bank susah nak berikan pembiayaan jika pekerjaan korang berisiko seperti bekerja secara kontrak.

Contohnya, bulan ni masuk gaji penuh, bulan depan masuk separuh. Tak konsisten. Jadi, bila korang yang baru bekerja tu, pastikan ada penyata gaji untuk 6 bulan.

6. Beri Kepercayaan Kepada Bank

Ada orang yang langsung tak ada hutang dengan pihak bank. Baguslah. Tak ada rekod CCRIS boleh mohon pembiayaan perumahan? Ya, boleh saja.

Biasanya bank akan tawarkan kad kredit juga kepada korang. Logik bank macam ni; Ada seorang datang jumpa korang yang langsung korang tak kenal. Lalu dia nak pinjam duit RM 5,000. Dia janji nak bayar ansuran setiap bulan, agak-agak korang bagi tak?

Jadi, laporan CCRIS berfungsi sebagai kebolehpercayaan pihak bank kepada korang. Jika korang ada kad kredit ataupun ASB Financing RM 50,000 dan bayaran bulanan cantik, barulah bank percaya keupayaan bayaran balik korang tu. Tapi ingat, ASB Financing akan dikira komitmen jika belum mencapai setahun dan kad kredit juga akan dikira sebagai komitmen 5% berdasarkan baki hutang.

7. Sediakan Dokumen Yang Lengkap

Jika LULUS semua perkara di atas, terus sediakan dokumen-dokumen berikut;

1) Salinan Kad Pengenalan: Pastikan jelas depan dan belakang.

2) Penyata Pendapatan Tahunan (EA: Swasta, EC: Penjawat Awam) (2 Tahun)

3) Surat Pengesahan Majikan (kalau penjawat awam boleh sertakan surat lantikan atau pengesahan jawatan)

4) Slip Gaji (3 bulan, nak letak 6 bulan pun OK kalau bulan tu ada terima bonus ataupun OT)

5) Penyata EPF (terkini)

6) Penyata Bank (3 bulan – 6 bulan, ikut nombor 4)

7) Dokumen Sokongan:

i. TH, ASB, Fixed Deposit

ii. Unit Amanah, simpanan, saham.

iii. Surat perjanjian hutang / komitmen kena bayar pada bank setiap bulan untuk perkiraan DSR.

iv. Sebarang dokumen yang boleh menampakkan kau mampu membayar ansuran bulanan.

v. Laporan CCRIS

Dah nampak sikit-sikit aturannya? Okay bagus.

Perbaiki profail kewangan terlebih dahulu. Pergi ke beberapa bank untuk semak kelayakan korang membuat pembiayaan perumahan.

Lain bank, lain polisi dia. Bawalah semua dokumen yang lengkap dan CCRIS sekali semasa jumpa pegawai bank yang menguruskan pembiayaan perumahan tu.

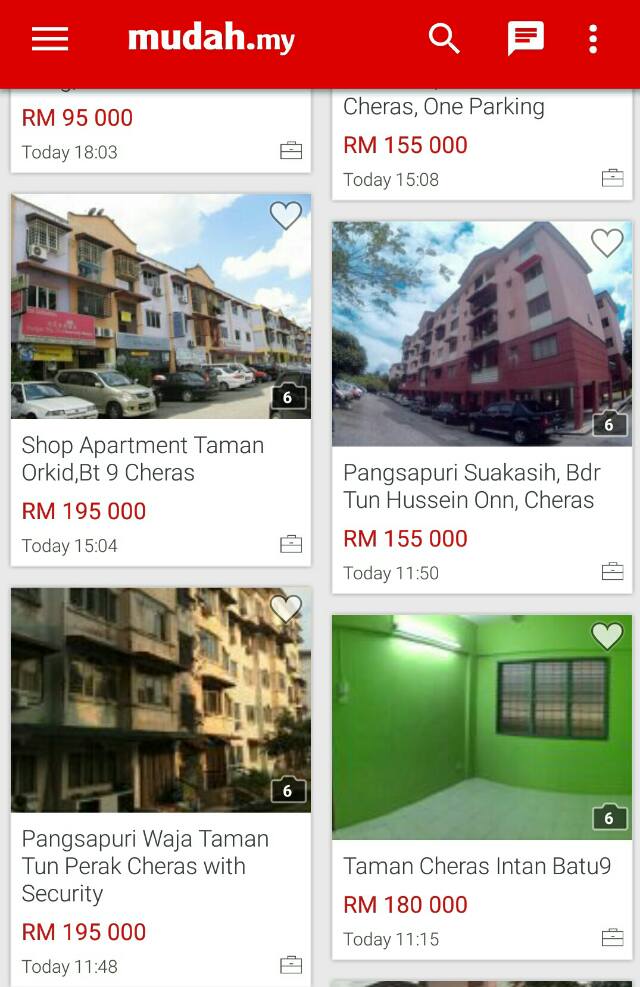

Masa lapang tu bukalah Mudah.my, Property Guru atau berkawan dengan REN (Real Estate Negotiator). Korang juga boleh berguru dengan orang yang berpengalaman dan orang yang positif serta minat dalam pelaburan hartanah.

Tak perlu tunggu umur masuk 30-35 tahun baru nak beli rumah pertama. Carilah rumah yang berharga di bawah RM 150,000 untuk pelaburan hartanah dahulu.

Ada ke rumah bawah RM100,000?

Ada je ni.

Membeli rumah pertama adalah mudah jika korang tahu aturannya.

Kalau korang rasa masa muda ni nak pergi travel sana sini, jadi geng backpackers, silakan. Simpan dulu nota ni untuk korang baca masa umur 35 tahun nanti. Masa tu korang kata rugi tak beli rumah di usia muda.

Rumah makin lama makin mahal. Member korang yang gaji rendah daripada korang dah ada 2-3 rumah. Masa tu korang tengok je lah gambar travel korang sambil air mata mula menitis. Kah!

Penafian : Mengenai grafik DSR mungkin tidak tepat sepenuhnya. Hanyalah sebagai panduan asas dan untuk gambaran lebih jelas, boleh ke bank pilihan masing-masing untuk bertanyakan polisi bank. *Mungkin ada perubahan.

Boleh Semak Laporan Kredit (Credit Report) Anda Dengan RAMCI

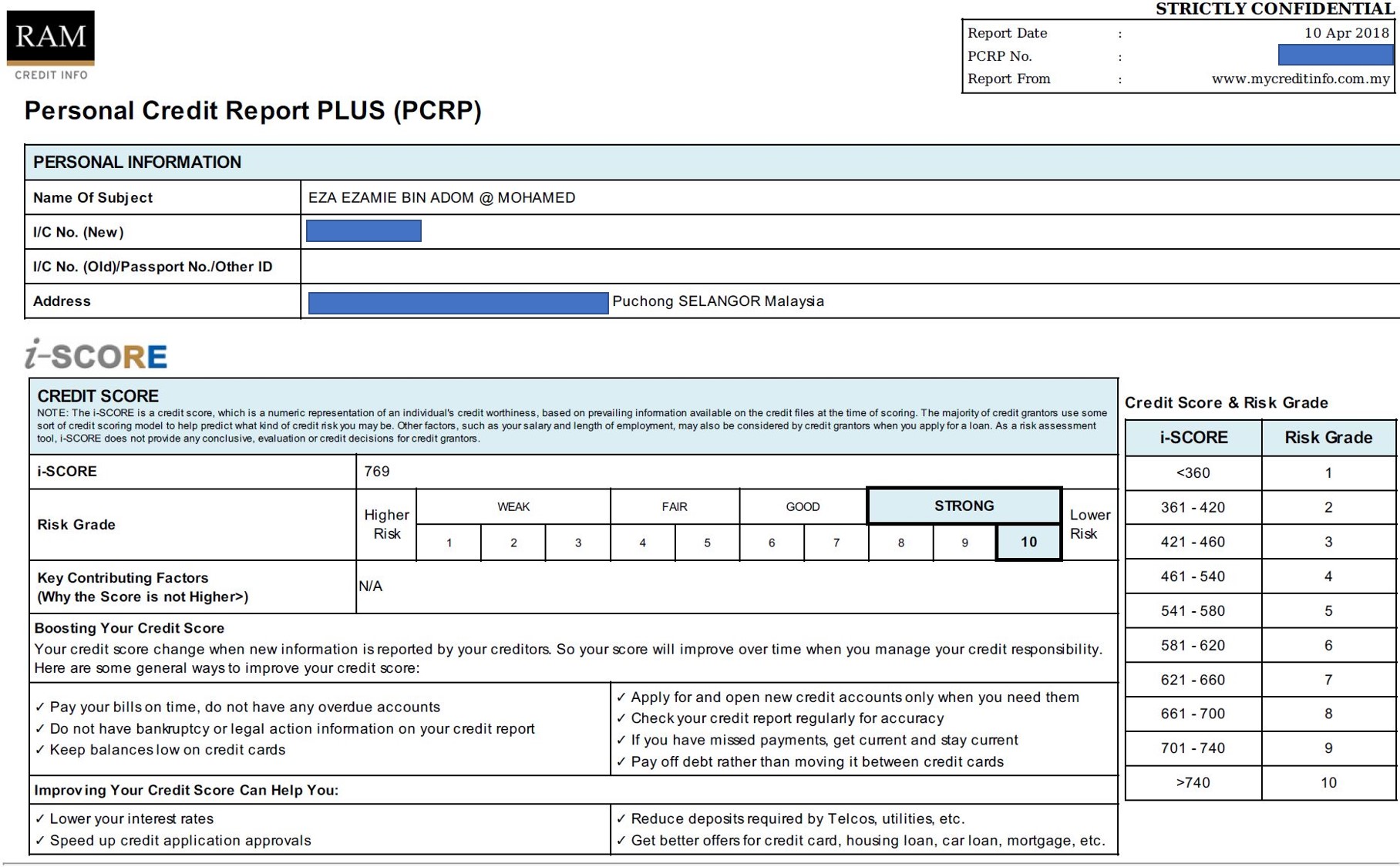

Dengan kemudahan internet dan semuanya kini di hujung jari, anda boleh dapatkan skor kredit (credit score) secara online saja. Dengan RAM Credit Info, mereka ada produk bernama RAMCI Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

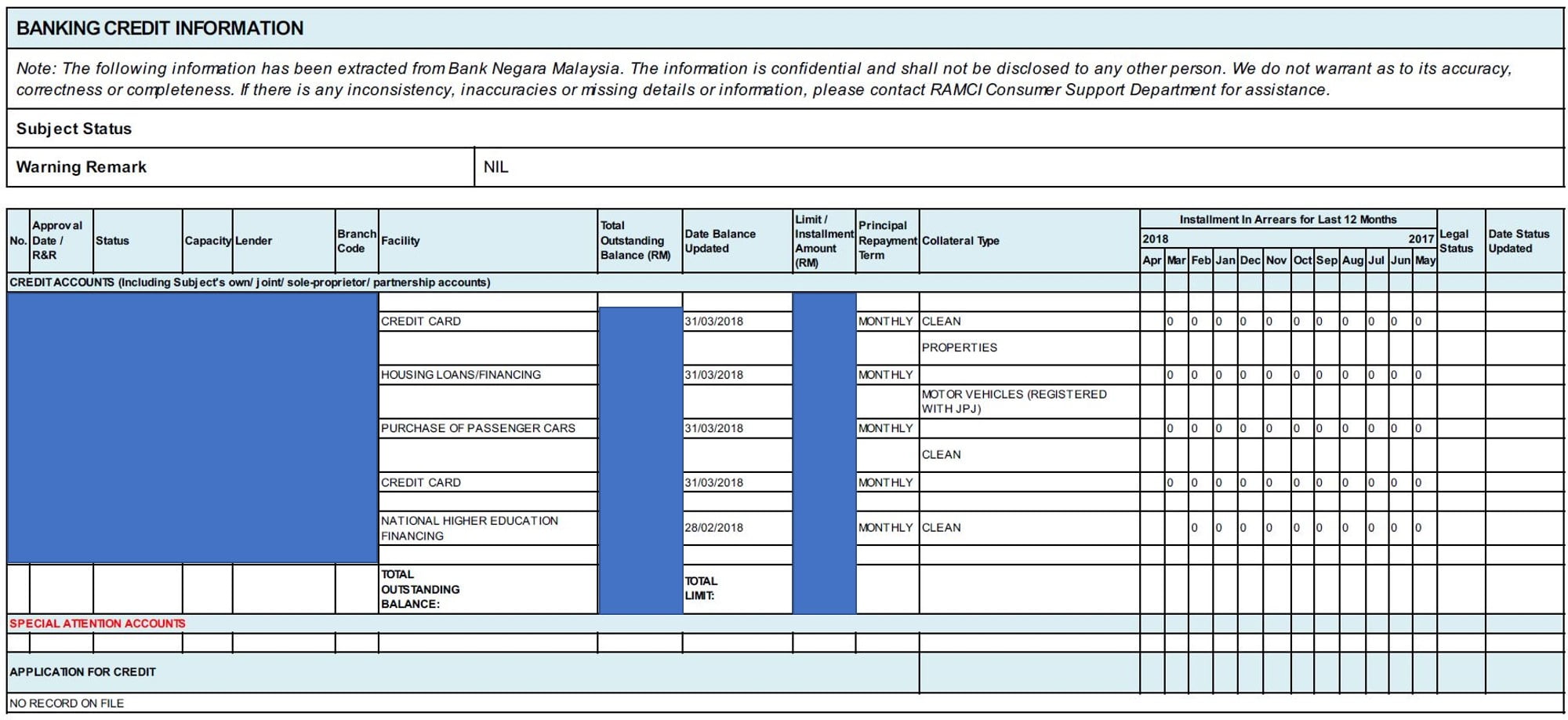

Laporan ini megandungi maklumat seperti i-Score (skor kredit), CCRIS, SPGA (Skim Potongan Gaji ANGKASA), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Contoh laporan RAMCI Personal Credit Report Plus (PCRP):

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi?

Sama macam CCRIS, kena pastikan lebih banyak angka kosong ‘0’ bermakna bayaran dibuat on-time setiap bulan.

Bukan mahal pun, hanya RM15.00 untuk mendapatkan laporan tersebut secara on-line.

SUBANG JAYA: Sikap tidak ambil peduli mengenai isu semasa termasuk sindiket penipuan yang menyasarkan rakyat negara ini menyebabkan seorang wanita berusia 50 tahun kerugian lebih RM1.2 juta selepas ditipu sindiket Macau Scam.

Malah, selepas ditipu, mangsa yang bekerja di sebuah syarikat pelaburan di ibu negara, menyimpan rahsia itu selama 10 hari sebelum membuat laporan di Ibu Pejabat polis Daerah (IPD) Subang Jaya, semalam.

Ketua Polis Daerah Subang Jaya, Asisten Komisioner Mohammad Azlin Sadari, berkata kejadian berlaku pada 10 Oktober lalu apabila mangsa menerima panggilan daripada seorang wanita memperkenalkan diri sebagai pegawai Mahkamah Kuala Terengganu.

Katanya, dalam perbualan itu, mangsa dimaklumkan bahawa namanya digunakan untuk membuat satu pinjaman peribadi.

“Mangsa menafikan ada membuat pinjaman peribadi dan panggilan kemudian disambungkan kepada seorang wanita memperkenalkan diri sebagai Suhana iaitu pegawai penyiasat dari Ibu Pejabat Polis Kontinjen (IPK) Terengganu.

“Sindiket menyamar pegawai polis itu kemudian memaklumkan hasil semakan nama serta nombor kad pengenalan mendapati mangsa terbabit dalam penggubahan wang haram berjumlah RM1.48 juta,” katanya ketika dihubungi hari ini.

Mohammad Azlin berkata, dalam perbualan itu mangsa dimaklumkan supaya mengambil cuti untuk mencari semua dokumen kewangan serta bagi membolehkan pegawai Jabatan Audit Negara membuat temu duga menerusi panggilan telefon.

Katanya, mangsa yang panik dan takut kemudian mengikut saja arahan diberikan sindiket itu termasuk bagi membuat pindahan wang dalam jumlah yang besar ke empat akaun perbankan berbeza diberikan.

“Mangsa kemudian membuat pindahan wang tunai menerusi kaunter yang keseluruhannya membabitkan wang berjumlah RM1.21 juta sejak 5 Oktober hingga 10 Oktober lalu.

“Mangsa hanya sedar ditipu selepas bercerita kepada suaminya yang menghubunginya sebelum membuat laporan polis, semalam,” katanya.

Menurut Mohamamd Azlin, hasil siasatan dijalankan, mangsa memaklumkan tidak pernah mengetahui mengenai sindiket penipuan Macau Scam menyebabkan mudah diperdaya. (BH)

Peluang Kerja dan Jadi Usahawan Gunting Rambut. Tel Terus.. ABBU 011 33111321 (KL) E-Persatuan Pengusaha Barbershop (E-PPB) Bermatlamat: Lahirkan Usahawan Gunting Rambut. Beri Kursus, Bimbingan dan Kerja.

RM200-RM300 Sehari. Peluang Kerja Korea Selatan. Hanya RMXXXX Tiket & Khidmat..

E-Buku IH-106: Kerja Ladang, Australia & Islam.

Peluang Kerja Kutip Buah Di Australia, Gaji RM40-48 Per Jam.. Bagaimana?

IBNU HASYIM adalah nama samaran bagi Hj Mohd Hashim. Pernah menulis dibeberapa akhbar tempatan. Mantan Pengarang Majalah Al-Ummah dan pernah menghasilkan beberapa buah buku politik, sejarah dan agama. Menjadi ahli bisnes separuh jalan..

-

Pindah milik tanah secara tidak sah di Selangor? January 16, 2025 Share

SHAH ALAM: PAS Selangor melahirkan rasa bimbang dan kesal dengan kegiatan

pindah mi...